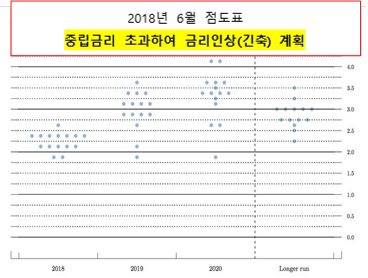

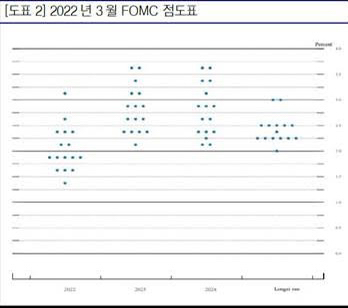

3, 6, 9, 12월 FOMC에서는 기준금리를 통한 통화정책 수정 외에도 향후 경제전망 및 위원들의 금리전망을 담은 점도표를 발표합니다. 그 점도표에는 올해 금리를 몇번 올리겠다는 정보가 기본적으로 담겨 있을 뿐 아니라, Longer run projection을 통해 FED에서 중립금리 수준을 어느정도로 추정하고 있는지를 알려주고 있습니다. (그래프 상 맨 오른쪽 점들) '중립금리'란 한 나라의 경제가 뜨겁지도 차갑지도 않게 유지할 수 있는 다소 추상적이지만, 통화정책을 집행하는데 있어서 기준이 될 수 있는 아주 중요한 개념입니다. 그래서 이번 점도표에서 가장 중요한 점을 꼽으라면 추정 중립금리가 기존보다 소폭 하향되었고, 내년이면 벌써 중립금리보다 기준금리가 높이 위치하는 '긴축사이클'에 들어간다는 점입니다. 테이퍼링 및 금리인상 시작하는 것을 두고 흔히들 긴축의 시작이라고 말하지만, 엄밀히 이야기하자면 이는 정상화의 과정이지 긴축은 아닙니다. 기준금리를 통한 통화정책을 하나의 사이클로 본다면, 금리인상 후반부에서나 진정한 의미의 긴축이 진행된다고 할 수 있겠는데, 이제야 금리인상에 첫 걸음을 내딛은 상태에서 무슨 긴축이냐고 하실 수도 있겠습니다. 그러나 역대급으로 신속하고 강한 통화완화책을 사용하여 최단기간 침체를 기록했던 2020년을 생각하면 그 되돌림도 최단기간이 될 수 있겠다고 생각합니다. 2-3배는 빠른 사이클이라는 기본 전제를 두고 올해 남은 기간 자산시장은 가장 최근 긴축적 통화정책이 진행되었던 2018년과 유사한 흐름이 될 가능성이 더 커진 것으로 판단됩니다.