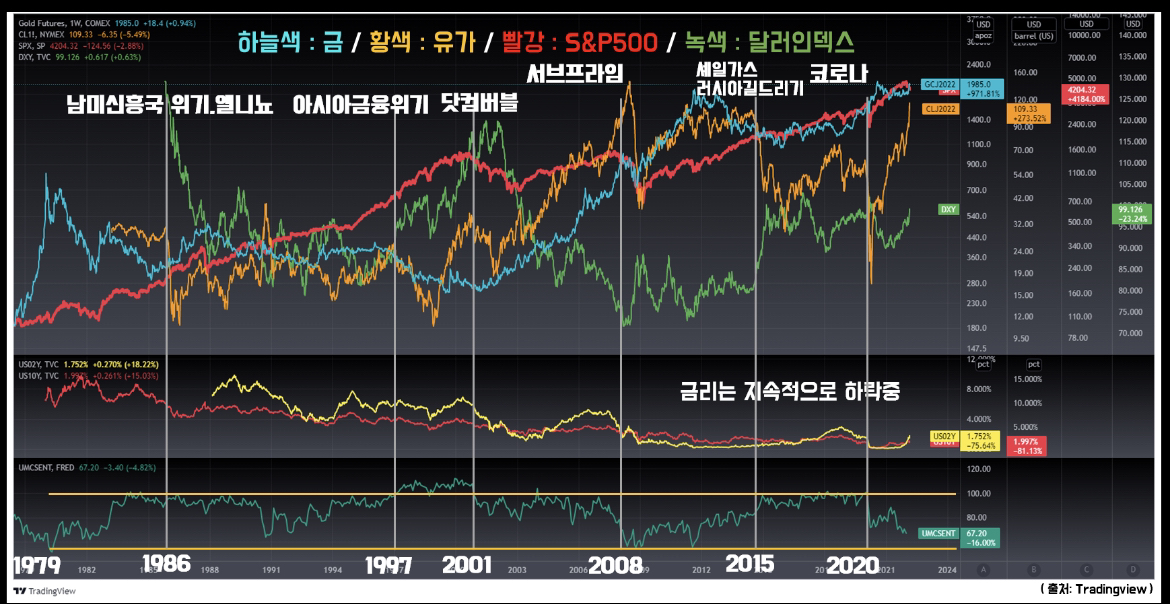

iii) 주가와 금리 미시건 소비자 신뢰지수의 움직임은 유가,금에 연동된다기 보다 주가에 더 민감했다는 것을 보실 수 있습니다. 소비자 신뢰지수가 하향 트렌드가 되면 주식시장이 약세였다는 것입니다. 그리고 금리의 경우 미국 2년 , 10년 금리를 보시면 고점을 낮추며 계속 하락했으며 코로나 펜더믹 이후 통화량을 크게 증가했고 QE로 Fed는 엄청난 자산을 보유하고 있습니다. (QT를 곧 하겠다고 합니다) 이런 상황에서 장단기 금리차가 마이너스가 되면 경기 침체 신호라고 공포 분위기를 조성하고 있습니다. 그러면 단기 금리가 지속적으로 3%까지 상승할까요? 아무도 정답은 모르지만 저는 단기 금리 상승 여력도 제한되어 있다고 생각합니다. 인플레이션을 잡기 위한 단기 금리 급등은 소비를 위축시키고 그러면 진짜 경기 침체를 가져올 수도 있기 때문입니다. Fed 사이트에 가시면 첫페이지에 Fed는 미국 국민을 위하여 일한다라고 쓰여져 있습니다. “세계를 위해서 일한다가 아니라 미국을 위해서 일한다.” 입니다. * 그러면 현재와 같이 안전 자산 선호로 장기 미국 국채 가격이 상승( 금리하락) 하면 장단기 금리차가 줄어드는 신호로 받아들여 지고 시장은 패닉에 빠지지 않을까요? 너무 많은 사이트에서 장담기 금리차 마이너스면 주식시장 조말을 보는 것처럼 애기합니다. 하지만 QT가 시작되면 Fed는 보유 채권을 팔 수 있는 옵션을 가지게 되고 이것은 장기금리 상승 요인으로 작용하게 됩니다. 즉 단기금리 상승해도 장단기 금리차가 마이너스가 되지 않게 관리할 수 있는 수단이 될 수 있다는 것입니다. 유동성을 회수하면서 장단기 금리차도 관리할 수 있어지는 것입니다. 하지만 Fed가 2-3% 금리채권을 보유하고 있다면 아직 이익 구간일 것 같습니다. 누구든 손실 보면서 포지션을 정리하고 싶지 않을 것 같습니다. 즉 금리를 급등 시키고 싶은 생각은 없을 것 같습니다. * 증권사, IB 리써치들 같이 논리적이거나 레퍼런스가 붙어 있지 않습니다. 개인의 생각으로 봐주시고 저와 생각이 다르신 부분이나 제가 잘못 생각하고 있는 부분 있으시면 댓글 남겨주세요. 끝까지 읽어 주셔서 감사합니다.