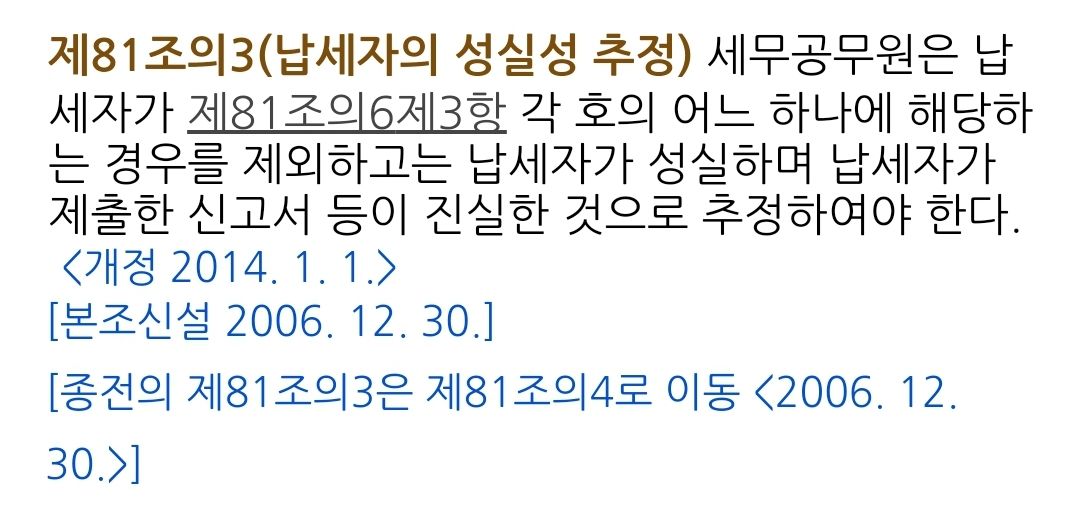

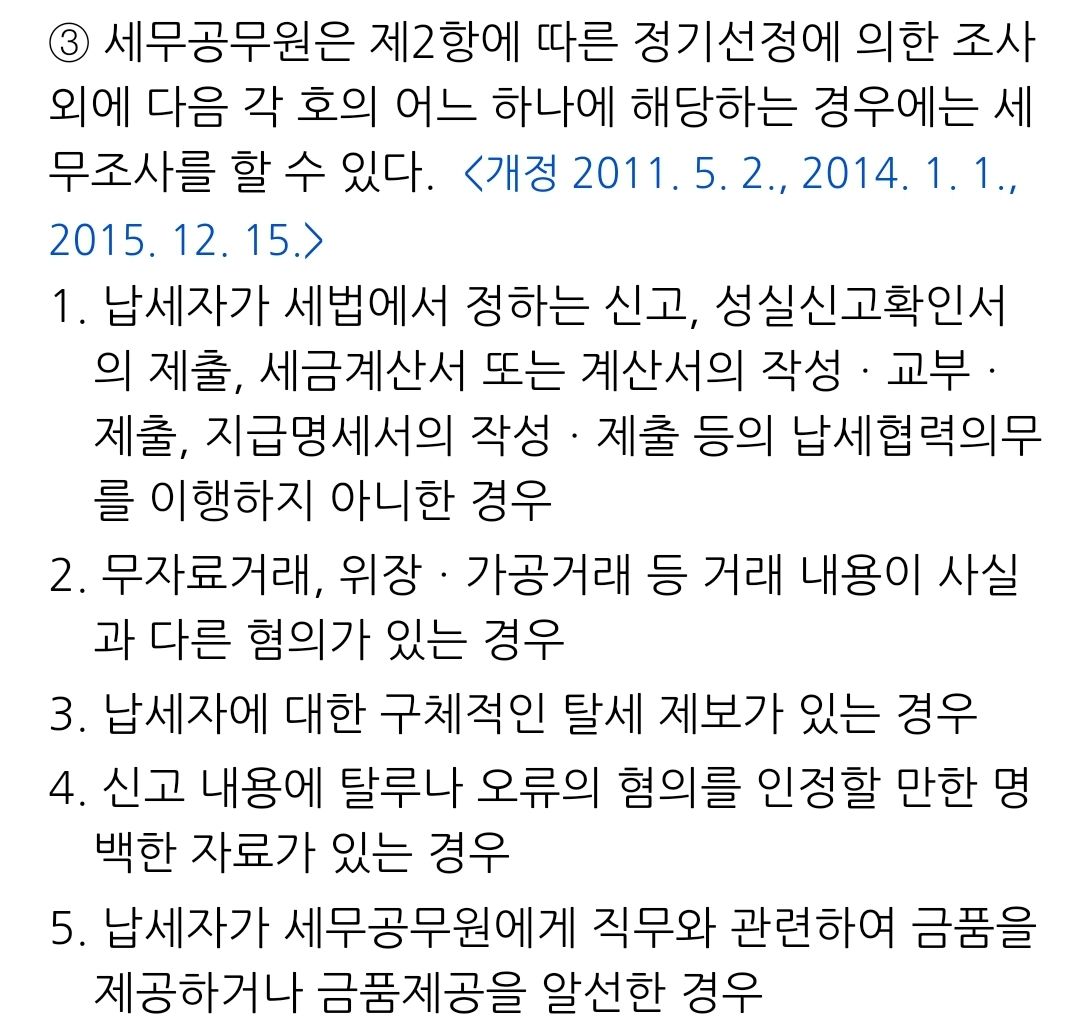

'조세법개론' 제가 대학교에서 세무 관련 가장 먼저 수강했던 과목이었습니다. 해당 과목에서는 대한민국 모든 세법(지방세 제외)의 근원이라고 할 수 있는 '국세기본법'을 배우는 수업이었습니다. 수 많은 세법 관련 용어의 정의, 가산세 규정들을 배웠습니다. 하지만 매우 중요하 보이는 '국세기본법 제81조의 3(납세자의 성실 추정)'에 대해서는 배운 기억이 없습니다. 아마 해당 조항은 국세공무원들에게 해당하는 조항이라 납세협력자가 될 대다수의 학생에게는 크게 중요하다고 생각하셨거나, 배웠음에도 제가 중요하지 않다고 생각해서 기억을 못하는 것일 수도 있습니다. 국세기본법 제81조의 3(납세자의 성실성 추정), 요약하면 직접적이거나 간접적인 부정 혐의가 없으면 납세자는 성실하게 신고납부를 진행했다고 추정해야 한다는 것입니다. 해당 법 조문에 비추어 봤을 때, 정기세무조사는 '납세자의 성실성 추정의 법리에 어긋나는 부분이 아닐까?'하는 생각을 해봅니다. 제가 알고 있기로 한국만큼이나 주기적, 정기적으로 세무조사를 진행하는 국가는 많지 않은 것으로 알고 있습니다. 대다수의 성실한 기업들이 세무조사가 진행 될 때마다 얼마나 많은 납세협력비용을 사용하고 있는지 정부는 알고 있을까요~? 과거 담당자로써 세무조사를 받아 본 경험 속에서도 국세기본법 제81조의3은 존재하지 않았던 것 같습니다. 무엇이라도 하나 더 찾아내고 적발해서 가산세를 추징하는 것이 곧 조사관들의 실적이 되는 것이 현실이었습니다. 요즘 드라마 '트레이서'를 보면 PK그룹에서는 중앙지청장에게 세무조사 제외를 시켜달라며 이렇게 말합니다. "5년에 한번 정기 세무조사는 다 겪을 줄 알고 있는 폭풍 같은 것이지만, 안 받을 수 있다면 감사해 할 것이다." 여러분 생각은 어떠신가요~? 납세자의 성실성을 추정하더라도 5년에 한번인 정기세무 조사는 반드시 필요한 최소한일까요~? 아니면 제 생각처럼 납세자의 성실성에 대한 근본적인 의심을 갖고 있는 제도라고 생각하시나요~?