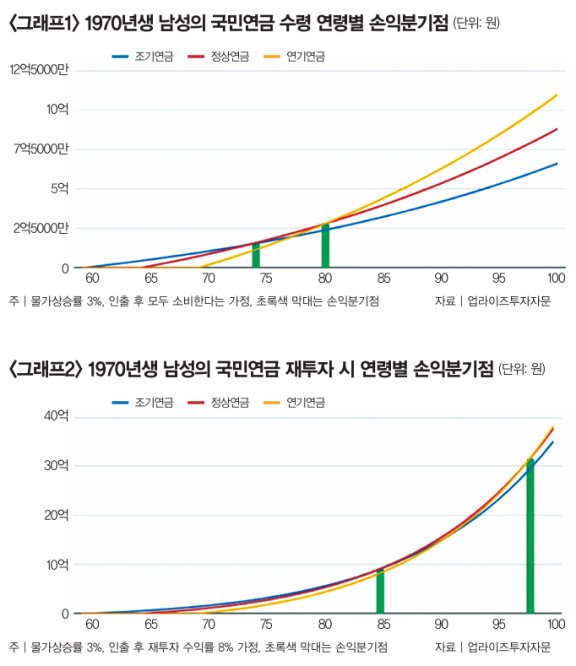

국민연금은 원래 정해진 연령(65세)부터 받는 것이 원칙입니다. 그런데 최대 5년 앞당겨 ‘조기노령연금’ (이하 조기연금)을 신청할 수도 있죠. 이때는 1년 앞당길 때마다 6%, 최대 30%까지 깎입니다. 예를 들어, 65세에 연금 예상 수령액이 월 100만 원이라면, 60세에 조기연금 신청 시 월 70만 원을 받게 되는 셈입니다. 그렇다면 연금을 일찍 받으면 무조건 손해일까요? 국민연금연구원에 따르면 조기노령연금 수급자가 지난해 말 기준 94만 8,000명으로 그 전년에 비해서도 10만 명 이상 늘어났다고 하는데 말이죠. 오늘은 국민연금을 ‘언제, 어떻게’ 받는 게 더 나은지에 대한 기준을 함께 살펴보겠습니다. ────── 📌 연금 수령 시기, 언제가 유리할까? 연금을 빨리 수령하는 방법이 있다면, 늦게 수령하는 방법도 있습니다. 정상연금 지급 개시 연령인 65세에 직장이 있다면, 연금 수령 시기를 늦추는 연기노령연금(이하 연기연금)을 신청할 수 있죠. 연금을 늦게 수령하는 경우에는 오히려 수령액이 매년 7.2%씩 늘어납니다. 단순히 매달 받는 연금액만 놓고 보면, 연기연금이 유리한 것 같기도 한데요. 하지만 일찍 사망하게 되면 조기연금이 유리하다는 결과가 나오기도 하죠. 아래에서 어떤 방식이 유리할지 시뮬레이션을 해보도록 하겠습니다. ────── 📈 실제로 누가 더 많이 받을까? 국민연금은 물가상승률을 반영해 연금액이 높아집니다. 미래를 정확히 예측할 수는 없으므로, 물가상승률은 연 3%를 가정해보겠습니다. 결과만 살펴보면 다음과 같습니다. 1. 73세까지 생존할 경우 : 조기연금(60세 수령)이 가장 유리 2. 74~79세까지 생존할 경우 : 정상연금(65세 수령)이 가장 유리 3. 80세 이후까지 생존할 경우 : 연기연금(70세 수령)이 가장 유리 왜 위와 같은 결과가 나왔는지 자세한 내용이 궁금하신 분은, 글 하단의 <그래프1> 이미지를 참고해주시기 바랍니다. ────── 📊 수명에 따라 달라지는 유불리 통계청이 발표하는 생존확률표에 따르면 ‘1970년생 남자’가 74세와 80세에 생존할 확률은 각각 78.6%, 60.4% 입니다. 이를 두고 살펴보면 연기연금이 유리하다는 결론이 나오게 되죠. 그런데, 수령한 금액을 재투자해 일정 수익률을 꾸준하게 올릴 수 있다고 가정하면 조금 반대되는 결과가 나옵니다. 글 하단에 첨부한 <그래프 2>는 연금으로 수령한 금액을 연 8%의 수익률로 꾸준하게 재투자한 결과를 보여줍니다. 요약하면, 84세까지는 조기연금이 유리하며, 85세 이상 생존부터는 정상연금이 유리하다는 결과입니다. 한편, 생존확률표에 의하면 ‘1970년생 남자’가 85세까지 생존할 확률은 38.9%밖에 안 되니, 생존 확률을 감안할 때는 조기연금이 유리하다는 결론을 내릴 수 있죠. 추가로, 98세 이상 생존 시에는 연기연금이 가장 유리하긴 하지만, 이 확률은 1.7%로 매우 낮은 편입니다. ────── 🏥 건강보험료 때문에 조기연금을 선택하는 분도 있습니다 그런데, 실제 현장에서 얘기를 들어보면 국민건강보험료(건보료) 부담 때문에 조기연금을 선택했다는 사람도 많습니다. 국민연금 수령액이 월 167만 원(연 2000만 원)을 초과하면 피부양자 자격이 박탈되고, 본인 부담 건보료가 발생할 수 있기 때문이죠. 하지만 이 경우, 이런 점을 고려해야 합니다. 다른 재산이나 소득이 없을 경우, 월 167만 원 국민연금에 부과되는 건보료는 8% 수준인 13만 4,000원 정도입니다. 5년을 앞당겨 조기연금을 신청하면 월 117만 원을 받는데, 정기연금(167만 원)에서 건보료(13만 4,000원)을 뺀 금액(153만 6,000원)보다 훨씬 적어 오히려 손해일 수 있습니다. 마지막으로, 지금까지 살펴본 것처럼 어떤 선택이 가장 좋은 선택이라고 말하기는 사실 정말 어렵습니다. 건강 상태, 기대 수명, 투자 성향 등 다양한 요소에 따라 가장 좋은 선택이 달라질 수 있기 때문이죠. 가장 중요한 건 ‘내 상황에 맞는 기준’을 세우는 것입니다. 아무 계획 없이 조기연금을 신청하거나, 무작정 미루는 건 오히려 손해가 될 수 있습니다. 여러분은 국민연금을 언제부터 받으실 계획이신가요? 댓글로 여러분의 생각과 경험을 나눠주세요. 비슷한 고민을 가진 다른 분들에게도 큰 도움이 될 수 있습니다. * 이 콘텐츠는 리멤버x든든의 파트너십을 통해 제공되는 콘텐츠입니다.