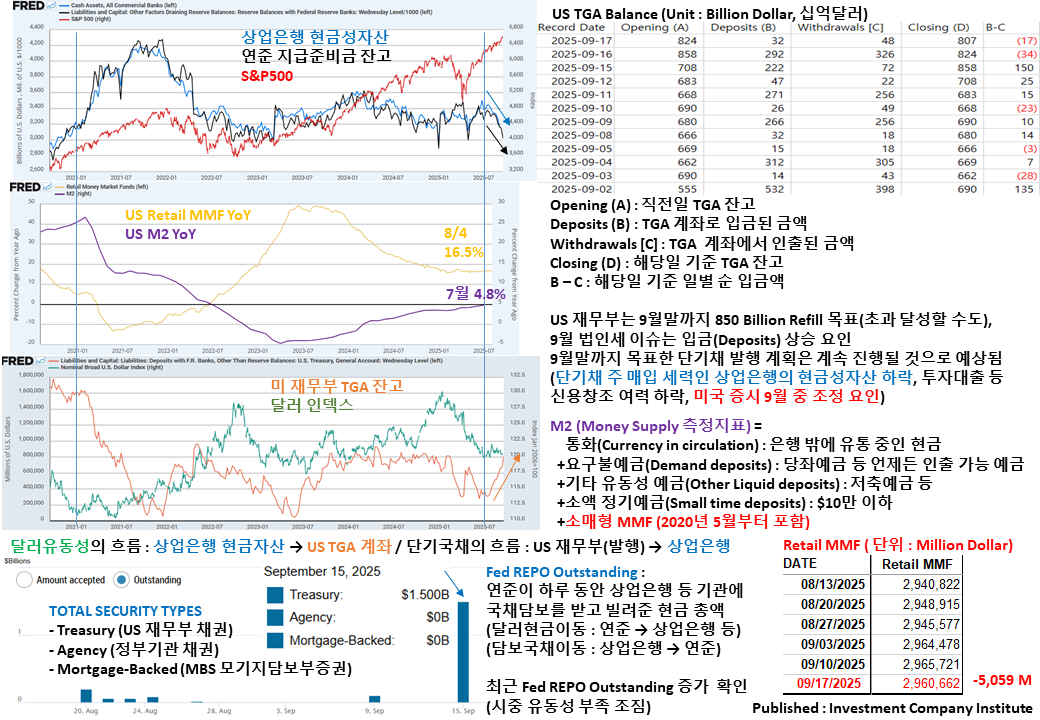

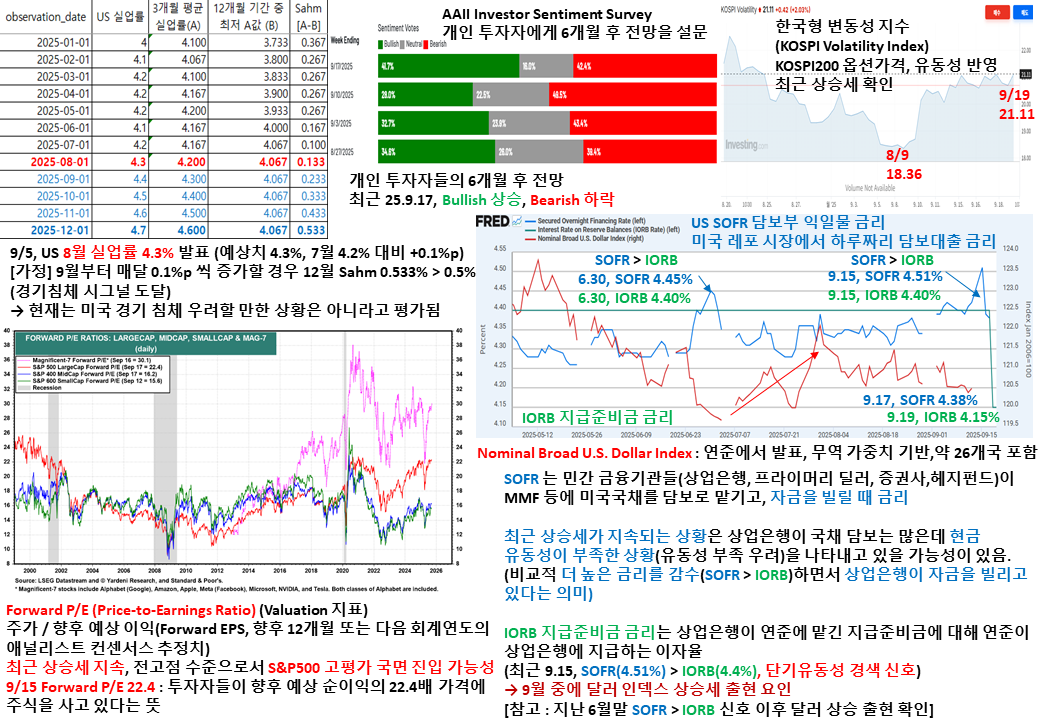

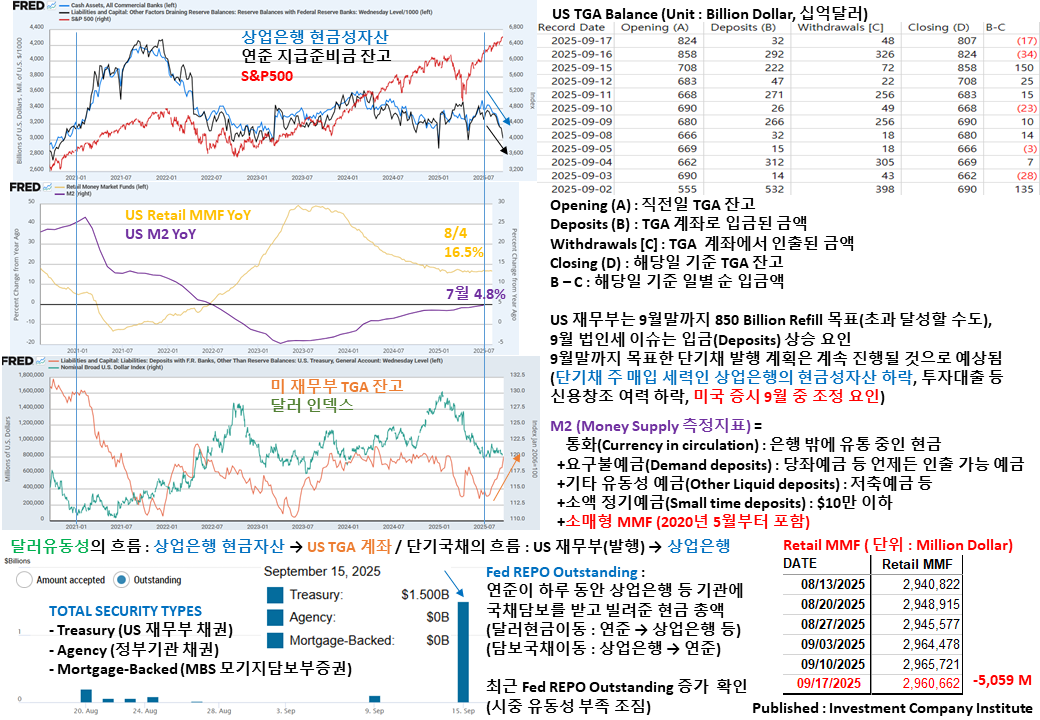

[25년 9월 19일] 안녕하세요?^^ 경제지표와 금융시장 톺아보기 공유해 드립니다. US Unemplyment rate, Sahm Check, AAII Investor Sentiment Survey, VKOSPI, Forward P-E, US SOFR, IORB, Dollar, Cash Asset in Bank, Fed Draining Reserve, SP500, MMF, M2, TGA Balance, Fed Repo Outstanding_250919 ▲ 9월 5일, US 8월 실업률 4.3% 발표되었습니다. 예상치에 부합하며 7월 대비 0.1%p 증가하였습니다. 8월 Sahm 지수는 0.133으로 경기침체 시그널 0.5 보다 낮은 상태로, 현재 경기 침체를 우려할 만한 상황은 아니라고 평가됩니다. ▲ 개인 투자자 대상 6개월 후 전망 설문 조사인, AAII Investor Sentiment Survey의 조사 결과는 최근 9/7 기준, Bullish 41.7% (직전 28%), Bearish 42.4% (직전 49.5%), Neutral 16% (직전 22.5%)로서 침체 우려가 완화되었고, 미국 증시 상승 기대가 많이 높아졌음을 알 수 있습니다. ▲ 연준의 금리 인하 사이클의 재개, AI 기술주 등의 실적 향상 기대가 반영된 것으로 추측됩니다. ▲ 한국형 변동성 지수인 VKOPSI는 최근 9/19, 21.11 으로서 8/9 18.36 대비 상승한 모습을 나타내고 있습니다. 최근 상승세를 나타낸 KOSPI200 지수의 조정 국면이 나타날 수 있는 시그널일 수 있습니다. ▲ S&P500 주가를 향후 12개월 또는 다음 회계연도의 애널리스트 컨센서스 추정치로 나눈 값인 Forward P/E (Valuation 지표)는 최근 9/15, 전고점 수준인 22.4를 기록하였습니다. ▲ 이는 투자자들이 향후 예상 순이익의 22.4배 가격으로 주식을 사고 있다는 의미로서, S&P500 고평가 국면에 진입한 것을 의미할 수 있습니다. ▲ 최근 미국 레포 시장에서 하루짜리 담보대출 금리이자, 상업은행이 MMF에 국채담보로 자금을 빌릴 때 금리인 SOFR이 상승세를 나타내면서, IORB 지급준비금 금리를 상회하였습니다. ▲ 이는 상업은행이 현재 국채 담보는 많은데, 현금 유동성이 부족한 상황을 나타내고 있을 가능성이 있습니다. ▲ 비교적 더 높은 금리를 감수(SOFR>IORB)하면서, 상업은행이 자금을 빌리고 있다는 의미일 수 있습니다. ▲ IORB 지급준비금 금리는 상업은행이 연준에 맡긴 지급준비금에 대해, 반대급부로서 연준이 상업은행에 지급하는 이자율입니다. ▲ 상업은행이 연준으로부터 받는 IORB 보다, 상업은행이 MMF 등에 돈을 빌려오는 SOFR 비용이 더 높아졌음을 의미할 수 있고, 상업은행 입장에서 자금 조달 비용이 높아졌음을 의미합니다. ▲ 최근 9.15, SOFR 4.51% > IORB 4.4% 로서, 단기 유동성 경색을 반영하는 신호일 수 있습니다. ▲ 이는 9월 중에 달러 가치 상승세 출현 가능성을 높이는 요인이라고 생각됩니다. ▲ 참고로 지난 6월말 SOFR 4.45% > IORB 4.4% 상황 이후 달러 상승세가 출현되었던 적이 확인 됩니다. ▲ 상업은행 현금성 자산과 연준 지급준비금 잔고는 계속해서 하락세를 나타내고 있습니다. ▲ 이는 US 재무부가 TGA 잔고를 9월말까지 850 Billion 수준으로 다시 채우기 위해, 단기채 중심으로 국채를 발행하면서, 주된 단기채 매수 세력인 상업은행이 국채를 매수하고, 반대급부로서 현금성 자산과 연준 지급준비금 잔고가 감소되고 있기 때문이라고 평가됩니다. ▲ 달러 유동성의 흐름은 상업은행 현금성자산 → US TGA 계좌, 단기국채의 흐름은 US 재무부(발행) → 상업은행 으로 해석됩니다. ▲ US TGA 잔고는 9월 법인세 세입 이슈가 TGA Deposits(입금)을 상승시키는 요인으로 작용되면서, TGA 잔고가 9/15 858 Billion을 기록하기도 하였습니다. ▲ 9월말까지 목표한 단기채 발행 계획은 계속 진행될 것으로 예상됩니다. ▲ US 재무부가 발행하는 단기국채의 주 매입세력인 상업은행의 현금성 자산이 감소하는 과정에서, 투자 대출 등 신용창조 여력이 감소될 수 있고, 이는 9월 중 미국 증시의 조정 국면을 불러일으키는 요인이 될 수 있습니다. ▲ 최근 9/17 Retail MMF는 2,961 Billion으로 지난 주 9/10 대비 -5 Billion 감소된 것이 확인됩니다. ▲ 연준이 하루 동안 상업은행 등 기관에 국채담보로 빌려준 현금 총액을 의미하는 Fed REPO Outstanding은 9/15 1.5 Billion 증가한 것이 확인됩니다. ▲ 이는 상업은행 등 기관이 연준에게 빌린 자금이며, 시중 유동성 부족 조짐을 나타내는 신호일 수 있습니다. 하단의 글을 클릭하시면 자세히 읽어보실 수 있습니다. 여러분의 투자와 경제에 대한 이해를 돕고 싶습니다. 감사합니다.^^