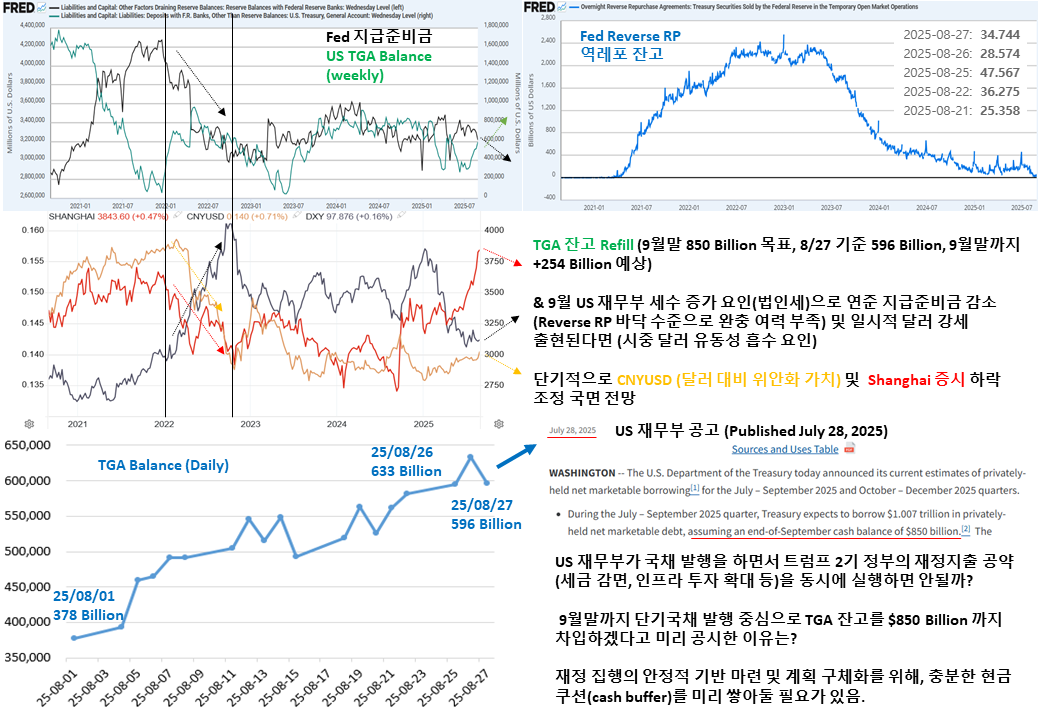

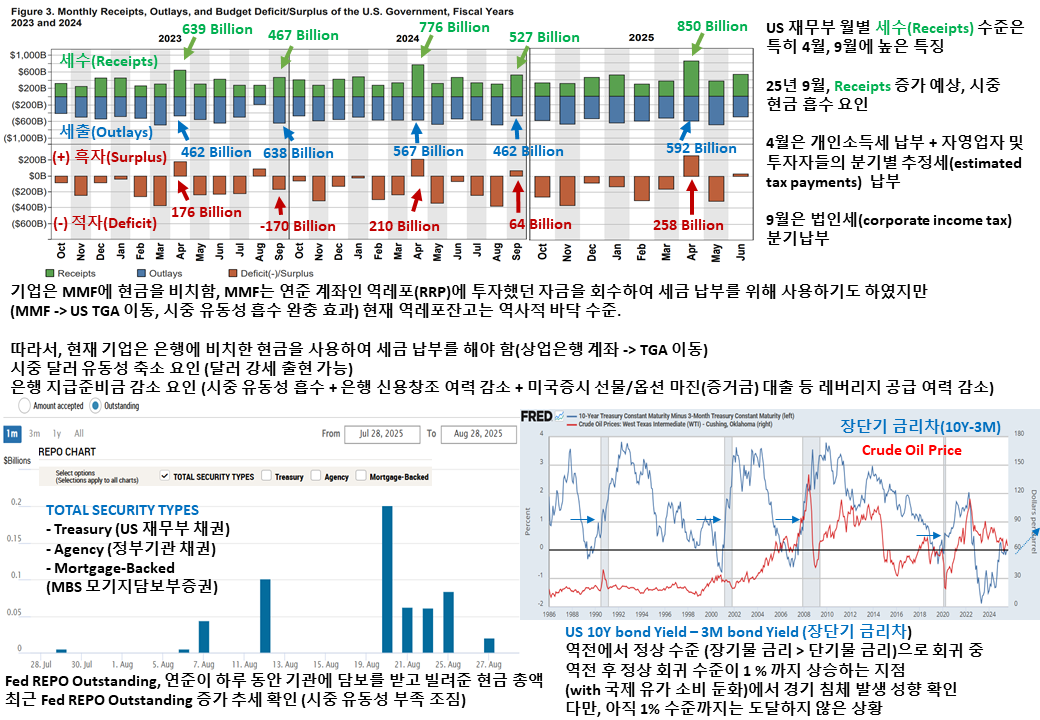

[25년 8월 29일] 안녕하세요?^^ 경제지표와 금융시장 톺아보기 공유해 드립니다. Fed Draining Reserve, US TGA Balance, Fed RRP, SHANGHAI STOCK, CNYUSD, DXY, US Receipts, Outlays, Fed Outstanding, US 10Y-3M Yield, Crude Oil_250829 ▲ 2022년 US 재무부의 TGA 잔고가 Refill 되던 시기에 연준 지급준비금이 감소되면서, 시중 달러 유동성이 흡수되었고, 이는 달러(DXY) 상승세를 출현시켰습니다. 동시에 달러 대비 위안화 가치(CNYUSD)와 중국 증시(SHANGHAI)는 연동되어 하락세를 나타냈습니다. ▲ 현재 TGA 잔고는 상승세, 연준 지급준비금은 하락세를 나타내고 있습니다. ▲ TGA 잔고는 9월말까지 850 Billion까지 Refill될 예정이며, 8/27 기준 596 Billion이며, 9월말까지 +254 Billion이 추가 Refill 될 것으로 예상됩니다. ▲ 9월은 US 재무부의 세수 증가 이슈(법인세)가 있습니다. 또한 연준 Reverse RP 가 역사적으로 바닥 수준이라서, TGA 잔고의 Refill에 따른 유동성 흡수 완충 효과가 미미할 것으로 예상되기 때문에, 연준의 지급준비금 감소세가 지속될 것으로 예상됩니다. 이는 시중 달러 유동성 흡수 요인으로서 9월에 일시적 달러 강세가 출현될 가능성이 있습니다. ▲ 이는 9월에 단기적으로 달러 대비 위안화 가치(CNYUSD) 및 SHANGHAI 증시의 하락세 출현이 나타날 수 있는 요인입니다. ▲ TGA 잔고는 8월 1일 378 Billion에서 8월 27일 596 Billion까지 Refill 되었습니다. ▲ 지난 25/7/28, US 재무부는 9월말까지 TGA 잔고를 850 Billion까지 Refill 하겠다고 공시하였습니다. ▲ 이는 재정 집행의 안정적 기반 마련 및 계획 구체화를 위해 충분한 현금 쿠션을 미리 쌓아두기 위함이라고 생각됩니다. ▲ 역사적으로 미국은 세수(Receipts) 수준이 4월, 9월에 높았습니다. 다가올 25년 9월에도 세수(Receipts) 수준은 비교적 높을 것으로 예상되며, 이는 시중 달러 유동성 흡수 요인입니다. ▲ 기업은 MMF에 현금을 비치하는데, MMF는 연준 계좌인 역레포(RRP)에 투자했던 자금을 회수하여 세금 납부를 위해 사용하기도 하였지만 (MMF -> US TGA 이동, 시중 유동성 흡수 완충 효과) 현재 역레포잔고는 역사적 바닥 수준입니다. ▲ 따라서, 현재 기업은 은행에 비치한 현금을 사용하여 세금 납부를 해야 하는 상황입니다. (상업은행 계좌 -> TGA 이동) ▲ 이는 시중 달러 유동성 축소 요인 (달러 강세 출현 가능) 이며, 은행 지급준비금 감소 요인 (시중 유동성 흡수 + 은행 신용창조 여력 감소 + 미국증시 선물/옵션 마진(증거금) 대출 등 레버리지 공급 여력 감소) 입니다. ▲ Fed REPO Outstanding는 연준이 하루 동안 기관에 담보를 받고 빌려준 현금액인데, 최근 Fed REPO Outstanding 증가 추세가 확인되었습니다. 이는 시중 유동성 부족 조짐으로 해석될 수 있습니다. ▲ US 10Y bond Yield – 3M bond Yield (장단기 금리차)를 살펴보면, 현재는 역전에서 정상 수준 (장기물 금리 > 단기물 금리)으로 회귀 중입니다. ▲ 역전 후 정상 회귀 수준이 1 % 까지 상승하는 지점(with 국제 유가 소비 둔화)에서 경기 침체가 발생되는 성향이 있었습니다. 다만, 아직은 1% 수준까지 도달하지 않은 상황입니다. 하단의 글을 클릭하시면 자세히 읽어보실 수 있습니다. 여러분의 투자와 경제에 대한 이해를 돕고 싶습니다. 감사합니다.^^